חיסונים, כלכלות וסלט האותיות

"אם אתה אוהב את החיים, אל תבזבז זמן: זהו החומר ממנו החיים עשויים". – בנג'מין פרנקלין

הקפיצה בתחלואה, הסגרים החדשים באירופה והזן החדש תוצרת בריטניה – כל אלו ועוד מזכירים לנו כי מגפת הקורונה עוד לא הסתיימה. אך תחילת מתן החיסונים במדינות המערב, נותנת סוף סוף סיבות להיות מלאי תקווה כי עוד מעט, אולי עוד חצי שנה או שנה, הכל יחזור להיות כפי שהיה לפני בואו של 19-Covid לעולמנו.

ובכן, אם הכוונה היא לכך שאנו שוב נוכל להיפגש עם אנשים בלי פחד, לנשום אוויר בלי מסיכה ולטוס לחופשה בחו"ל בלי צורך בבידוד – יתכן מאוד שהתקוות הללו אכן יתממשו לאחר שחיסונים יעילים ובטוחים נגד נגיף הקורונה יהפכו לנגישים לכלל האוכלוסייה. מאידך, בחלק מהדברים השינוי שחוללה המגפה הינו כה דרסטי, שנראה כי אין ממנו דרך חזרה.

או, כפי שאמר נגיד הפדרל ריזרב ג'רום פאואל: "אנו לא נחזור לאותה כלכלה, אלא לכלכלה אחרת"; כלומר, עולם העסקים יהיה שונה מאוד כאשר הדברים יחזרו – סוף-סוף! – למצב נורמלי. על פיו, התחולל שינוי קבוע, ומשמעות הדבר הוא כי יהיו מנצחים ומפסידים חדשים. הכוונה היא להשלכות על ענפים כלכליים, כאשר חלקם ירכשו שליטה גבוהה הרבה יותר בנתחי השוק השונים, והאחרים יהפכו לנחותים יותר. השינוי עובד גם בכיוון ההפוך: מקצועות ומקומות עבודה מסוימים יתכווצו או ייעלמו מן העולם; ברור שיהיו לכך השלכות על העסקים אשר נתמכים בכספי העובדים הללו. לכן, כדאי מאוד למשקיעים לשקול את השינויים הללו בעת הרכבת תיקי השקעות לטווח הארוך.

השנה שחלפה מאז שלראשונה התגלה בסין נגיף חדש ומסוכן, בתחומים רבים הביאה איתה שינויים שווי ערך לתזוזת לוחות טקטוניים; בעצם, השינויים שהיו אמורים לקחת שנים, נדחסו לתוך כמה חודשים מכורח הנסיבות. בגלל מהירות השינויים הללו, הם יכולים להיראות זמניים, אילוצי התקופה – ויתכן שחלק באמת יחלפו ללא זכר – אך חלקם האחר הוא האצת המגמות שהיו קיימות גם לפני כן.

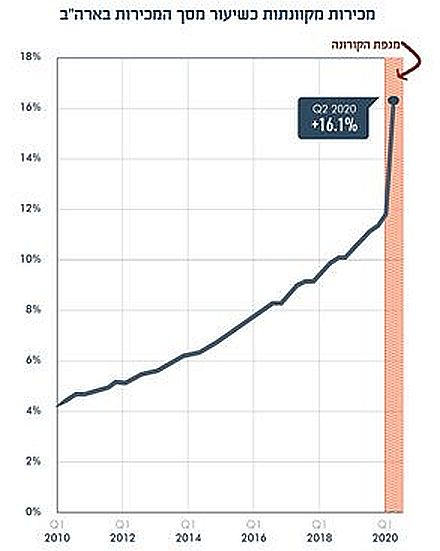

כך לדוגמה, מגפת ה- 19- Covid זרזה את תהליכי החדשנות הרבים שהחלו מזה תקופה בשוק העבודה ומסביבו, כמו רובוטיזציה ואוטומציה, וכמובן – עבודה מרחוק, ביקורי רופא מרחוק, פגישות עסקים מרחוק, קניות מרחוק, למידה מרחוק, ואף חגיגות מרחוק. האם החברות ואנשי העסקים שוב ישקיעו זמן עתק וכספים רבים בנסיעות עבודה, לאחר שהתברר שאפשר להגיע לאותן התוצאות בעזרת אפליקציה קטנה וזולה? האם העובדים שוב יעדיפו לעמוד שעות בפקקים כדי להגיע למשרד, ומעסיקיהם ירצו לשלם דמי שכירות גבוהים על שטח משרדי בערים גדולות, לאחר שהוכח כי עבודה מרחוק בחלק גדול מהמקרים יעילה אף יותר? האם הרוכשים יחליטו לנטוש את הרגלי האונליין החדשים ויחזרו לבלות שעות בקניונים ובחנויות? האם התיירים ימהרו לחזור להפלגות התענוגות, שהתבררו כבית ריבוי לחיידקים? הרי שהקורונה אינה המחלה המדבקת היחידה בעולם. יכול להיות שעבור חלק לא מבוטל ממקומות, תפקידים, שיטות ואנשים, אין דרך חזרה.

כמו בכל משבר, השינויים יכולים להיות לטוב ולרע; תמיד יש מי שעולה על הגל ומי שנסחף לעומק, אם זה פרטיים, תעשיות או כלכלות שלמות. כל ניסיון לקבוע, מהי האות שמסמלת את ההתאוששות מהמשבר – V, W, L, U או K (המם החדש בספקולציות בנושא) – תמיד לוקה בחסר, שכן חלקים בכל כלכלה לא נפגעו ואינם צריכים להתאושש, אחרים נפגעו אך יתאוששו פחות או יותר מהר, יש כאלה שלא יתאוששו לעולם – ויש גם כאלה שאילולא המשבר, אולי לא היו רושמים הצלחה כה מטאורית בזמן כה קצר.

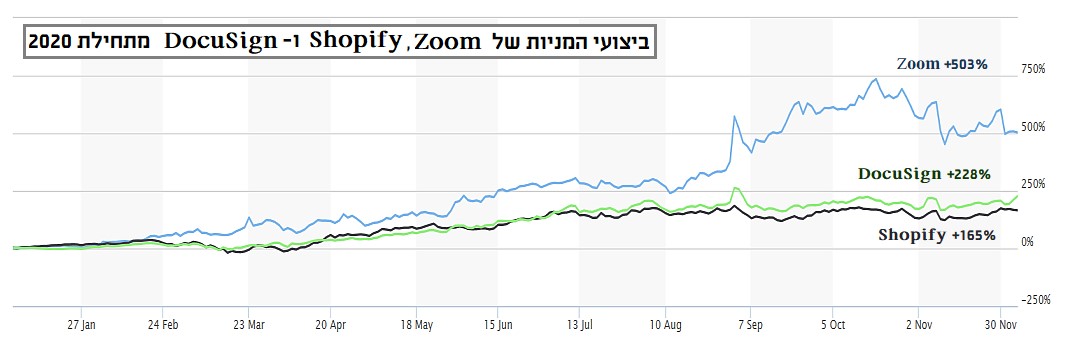

אולי חברת Zoom לא הייתה מצליחה בכלל להתחרות בנישה שגדלה לה לאט-לאט, או אולי היא הייתה גדלה יחד איתה לאורך שנים והופכת לעוד מייקרוסופט – מי יודע? מה שבטוח הוא שלחברות רבות, המשבר הזה הוא מתנה משמיים; השינוי בהרגלים של מאות מיליוני בני אדם בעקבות המגפה מבטיח אם לא המשך זינוק מהיר במכירות ובמחירי המניות של אותן החברות, אזי לפחות המשך פעילות סבירה ומניבת תשואות.

ובכן, כדאי מאוד להביט מסביב ולנסות לראות את ה- Zoom הבאה, שיכולה להתהוות בענפים שונים ובצורות שונות. ובינתיים, לא נמהר לקבור את Zoom, Shopify או DocuSign בציפייה שהאנושות תחוסן לקורונה ותשכח במיידי את כל מה שעברה ב- 2020. וגם – נמתין עוד קצת לפני שנרוץ לרכוש את המניות של חברות השייט וחברות הניהול של נדל"ן מסחרי. פרט לכך, נקווה לטוב.

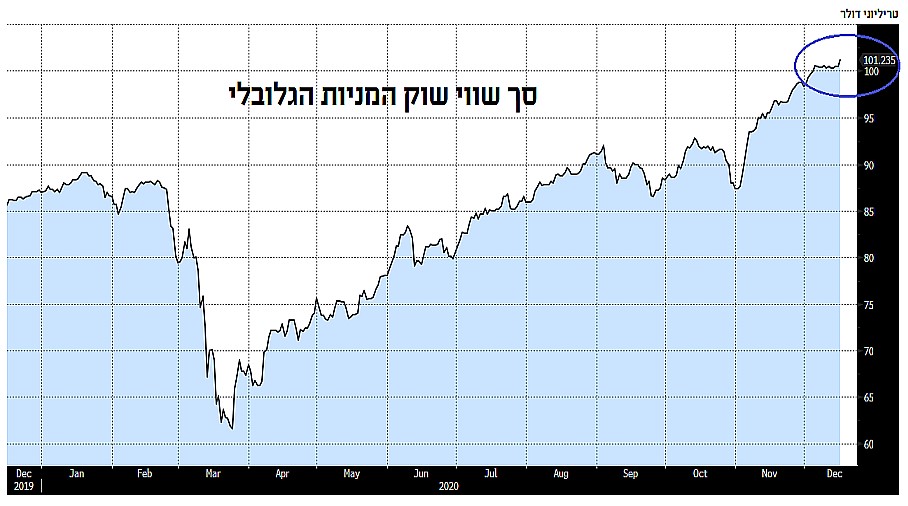

שווקים פיננסיים: שוק המניות הגלובלי הגיע לשווי של 100 טריליון דולר

"הטרגדיה הגדולה ביותר בחיים היא שאנחנו מזדקנים מוקדם מדי ומחכימים מאוחר מדי". – בנג'מין פרנקלין

ברכות לשוק המניות הגלובלי, ששוויו עבר לאחרונה את הרף של 100 טריליון דולר.

נזהר באיחולים ולא נזכיר את המילים "עד מאה ועשרים" כדי לא להציב גבול, גם אם הוא יהיה פסיכולוגי, למסיבת הכסף הגדולה שעושה שמח בלב ובכיס. הרי ברור שמרבית השווקים בעולם הינם בבועה, אך המסיבה יכולה להימשך כל עוד המוזיקה ממשיכה להתנגן – כלומר, כל עוד הבנקים המרכזיים שופכים כסף אל השווקים. כל בועה סופה להתפוצץ, אך אף אחד אינו יודע מתי זה יקרה. מחירי הנכסים הפיננסיים לכשעצמם אינם יכולים לנבא את נקודת הזמן בה הבועה תתפוצץ; אבל הם יכולים להצביע על גודל החיסול בצידו השני של הפיצוץ.

כיום, מניות ואגרות חוב ממשלתיות ותאגידיות רבות מתומחרות במחיר יקר יותר מאשר בכל עת, לפחות ב- 70 השנים האחרונות. שווי שוק המניות בארה"ב עומד כיום על 180% מגודלו של התמ"ג האמריקאי; לא רק שהנתון הזה נמצא במרחק שיא מהממוצע הרב שנתי, אלא הוא גם גבוה ב- 30% מהשיא הקודם אשר נרשם בעת בועת ההיי-טק. עוד מספר מדינות נוספות בעולם המערבי יכולות "להתגאות" בשיאים חדשים בהשוואה לגודל הכלכלה, לאחר הראלי שרשמו השנה.

כאמור, השווי של כלל שוקי המניות בעולם עבר לאחרונה את 100 טריליון דולר. זאת, לעומת גודלו של התמ"ג העולמי, שבסוף 2019 עמד על 88 טריליון דולר, לפני שאיבד יותר מ- 4% במגפת הקורונה. כלומר, שוק המניות הגלובלי – שכולל לצידם של השווקים המפותחים גם מדינות עם שוקי מניות קטנים מאוד – עומד כעת על כ- 115% מהכלכלה של העולם.

במקביל, אותה מאניה ספקולטיבית והנזילות השוטפת של הבנקים המרכזיים הובילו את מחירי האג"ח התאגידיות המסוכנות (אג"ח זבל) כה גבוה, שהתשואה הממוצעת על חובות הספקולטיביים בארה"ב צנחה לשפל של כל הזמנים, 4.4% נמוך בהרבה מהממוצע הרב שנתי של 6.5%. כאשר ראלי כה חזק מתרחש בעת בו הכלכלה כה חלשה – מה שלא יכול שלא להתבטא ברווחי החברות, בייחוד החלשות ביותר – הדבר מעלה תהיות רבות.

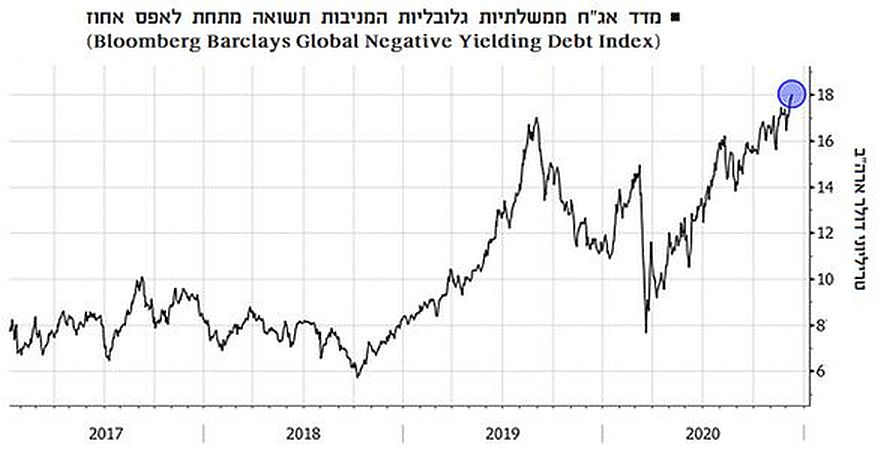

מסיבת הכסף לכולם לא פסחה על מדינות: גודל החוב הממשלתי בתשואה שלילית שבר שיא של 18 טריליון דולר; מדינות שלפני כמה שנים עמדו על סף פשיטת רגל, מנפיקות היום אגרות חוב תמורת תשלום על זכות אחזקתן. גם מחירי סחורות רבות רשמו קפיצה שהואצה על ידי תקוות לסוף הקורונה הקרב. ועוד לפני הופעת כל תקווה שכזו, שוקי הנדל"ן במדינות רבות בעולם רשמו עליות מחירים מטאוריות (דבר לא מפתיע במיוחד לאור ריביות ברמת האפס). בצד השני של סקאלת הנכסים המשתרעת בין המוחשי לווירטואלי, מחירו של המטבע הדיגיטלי ביטקויין שילש את עצמו מאז תחילת השנה. כמו בבועת ההיי-טק, גם עכשיו חברות מפסידות מבצעות הנפקה ראשונית בבורסה בסכומים שעוברים את השווי שלהם בעוד עשור אם יעבדו ללא תקלות.

ובכן, בועות בכל מקום. כמו בעבר, גם היום, לבועות חוקים משלהם וחוקיות משלהן. באופן כללי, הדינמיקה של בועות אינה חייבת לשאת כל קשר לחוזק, או לחולשה, של המחזור הכלכלי. יתרה מזאת, בשלב מסוים הבועה מתחזקת את עצמה: כל פעם שהשוק עובר רף פסיכולוגי או טכני חשוב, הספקולציה מתעצמת והשוק מושך עוד ועוד משקיעים. תוך כדי ניפוח הבועה, תמחור הנכסים כביכול הופך ללא רלוונטי (הטיעון הנצחי "הפעם זה שונה" נשמע בכל בועה); אך הוא הופך למאוד, מאוד חשוב ברגע שהבועה מתפוצצת, הרי שהוא קובע, כמה כסף הפסידו המשקיעים הנלהבים.

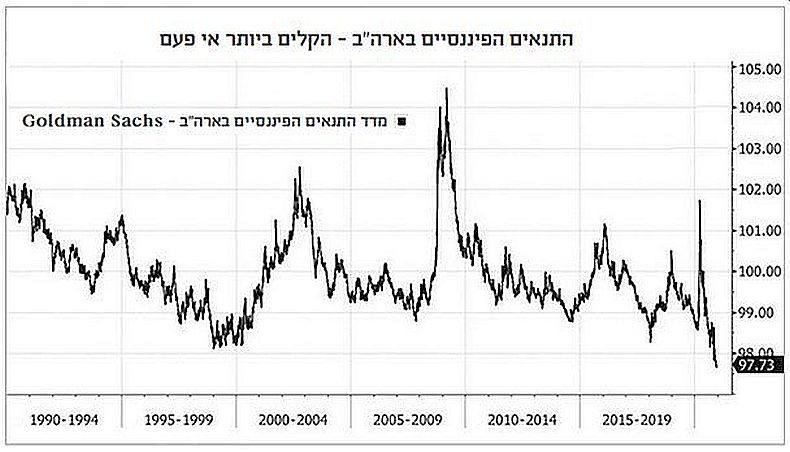

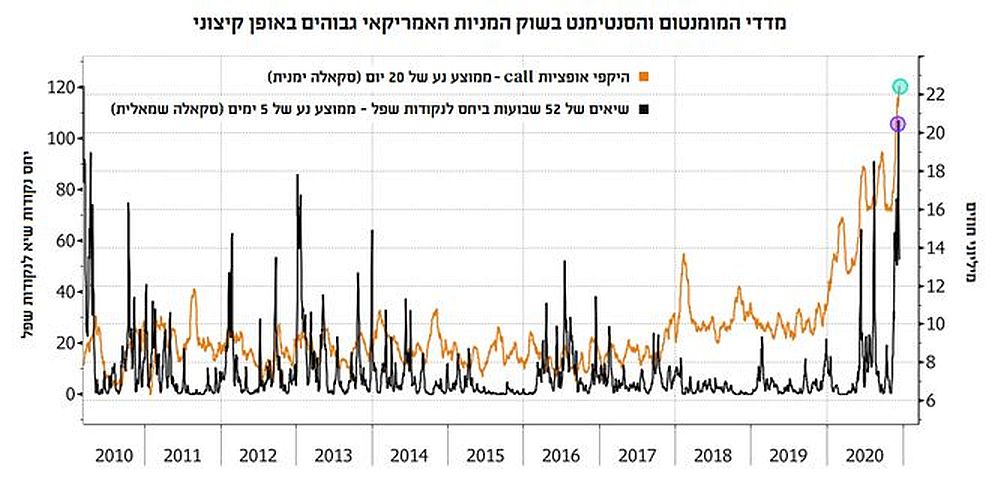

והמשקיעים אכן נלהבים. על פי הסקרים, שיעור המזומנים בתיקי ההשקעות בארה"ב ירד אל מתחת לרמה "ניטרלית" לראשונה מאז 2013. מדד "פאניקה/אופוריה" של Citibank מצביע על סנטימנט גבוה מאוד של המשקיעים, הגובל באופוריה. מדד האופטימיות של המשקיעים של BofA נמצא בשיא מאז ערב המשבר הפיננסי הגלובלי, וזה לכשעצמו סממן מדאיג. אם זה לא מספיק, אזי בדצמבר, על פי נתוני Goldman Sachs, עלה שיעור המינוף של קרנות הגידור לשיא כל הזמנים. עוד סיבות לדאגה: היקפי אופציות call נמצאים בשיא כל הזמנים, מה שמצביע על סנטימנט משקיעים מבעבע. באותה העת, הממוצע הנע של שיאים של 52 שבועות יחסית לרמות השפל (מדד המומנטום) קרוב לשיא של עשור. נראה שמצב הרוח בשווקים טוב מדי, אזי קל מדי לקלקל אותו.

אז מתי הבועה תתפוצץ? מהם הסימנים מהם צריכים להיזהר ולברוח מהשוק ברגע הופעתם?

כדאי לזכור כי אומנם מה שבדרך כלל גורם לבועתיות היא המדיניות המוניטרית המרחיבה, אך ברגע שהמומנטום של הבועה צובר תאוצה, גם הריסון המוניטארי לא תמיד יצליח לעצור אותו. אך זוהי שאלה תיאורטית נכון לעכשיו, שכן הפדרל ריזרב אינו צפוי להעלות את הריביות עד סוף שנת 2023, והבנקים המרכזיים של אירופה ויפן יעלו את הריבית, ככל הנראה, לקראת הגעת המשיח.

האם זה אומר שהבועה תמשיך להתנפח ואין שום סיכון? לא, כי זה נוגד את חוקי הטבע והכלכלה. אך בינתיים, לא נראה שמשהו מבין הגורמים הידועים, יכול לקלקל את המסיבה; כמובן שתמיד קיימת אפשרות להופעתו של "ברבור שחור" כלשהו. האם זאת תהיה קפיצה פתאומית באינפלציה? פשיטת רגל של מדינה גדולה? מלחמה? נתפלל שלא עוד מגפה, ובינתיים, נמשיך לרקוד.

שוקי המניות: האם השוק באירופה מתומחר בחסר מול ארה"ב?

"מי שנכשל להתכונן, מתכונן להיכשל". – בנג'מין פרנקלין

הראלי בשוקי המניות בעולם שנראה דועך באוקטובר, מונע מחדש בחודשיים האחרונים של השנה ידי חדשות חיוביות לגבי החיסונים נגד Covid-19. מדד המניותDow Jones זינק ב- 1 בדצמבר מעל 30,000, שיא כל הזמנים. עצם ההגעה לרף זה מהווה הישג אדיר: מי היה מאמין בחודש מרץ או אפילו יוני, שהמדד המסורתי המורכב בעיקר מחברות "הכלכלה הישנה" (תעשייה, פיננסים, ענקיות הפארמה, נפט, קמעונאות וכד'), יגיע לרף זה? אך מה שמפליא יותר מכל הוא המהירות: למדד המסורתי לקח 18 שנים להגיע מ- 10,000 ל- 20,000, ופחות מארבע שנים – מ- 20,000 ל- 30,000 (ועוד עם מגפה עולמית ומשבר כלכלי גלובלי בדרך).

הראלי במניות ארה"ב היה כל כך חזק, שאף אחד מהגורמים עליהם הצביעו כסיכונים עבור השווקים, לא פגע בסנטימנט המשקיעים. סיום התוכנית הפדרלית לתמיכה במובטלים, היעדר הסכמה בנוגע לתוכנית סיוע נוספת, עצירת תוכניות מיוחדות של הפד על ידי משרד האוצר, חוסר ודאות פוליטית, החזרת סגרים על רקע עלייה בתחלואה – הכל נראו כאין וכאפס אל מול החיבור המנצח בין מדפסות הכסף הגלובליות עם הגאונות של המדענים שפיתחו את החיסון לו ייחלה האנושות מאז חודש מרץ השחור.

החיבור של כסף זול עם תקווה גדולה יצר את האופוריה בשוקי המניות (ועוד שווקים רבים אחרים). כתוצאה, עבור מדדים אמריקאיים שונים, חודש נובמבר נרשם כחודש הטוב ביותר אי פעם; בדצמבר, העליות המשיכו על אף כל נבואות הזעם. הרי שהחדשות הטובות רק הלכו והיו טובות יותר, והחדשות הרעות מאסו על כולם עד כדי התעלמות.

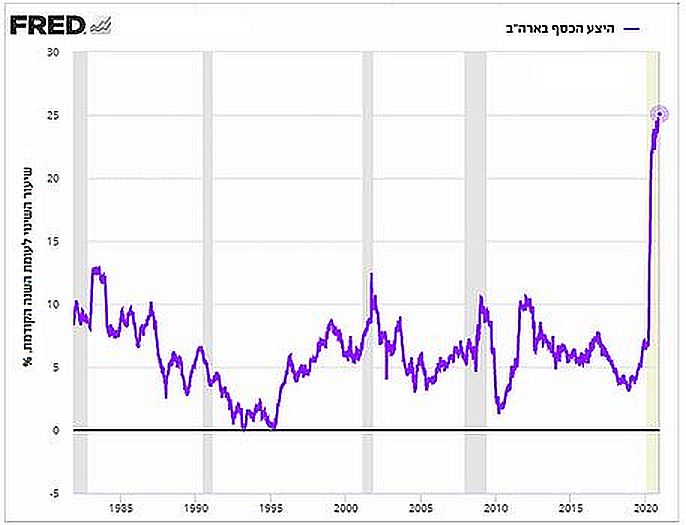

פרט לזינוק של 25% בהיצע הכסף, סנטימנט המשקיעים בארה"ב נתמך גם, כמובן, בשיפור המהיר והמשמעותי בנתונים הכלכליים: העלייה בסנטימנט הצרכנים, במכירות קמעונאיות וברכישות בתים; בירידה מהירה מהצפוי בשיעור האבטלה; בזינוק בסקרי מנהלי הרכש שהצביעו על שיפור מהיר במגזרי התעשייה והשירותים. גם פרסום הדוחות על רווחים טובים מהצפוי של החברות האמריקאיות ברבעון השלישי, תרמו לרגש חמים ונעים של המשקיעים כלפי השוק. רווחי החברות במדד ה-S&P 500 ירדו ב- 6.3% לעומת התקופה המקבילה אשתקד; ללא מגזרי הנפט, המלונאות והתעופה, הרווחים עלו ב- 4%. האנליסטים צופים ירידה של כ- 10.5% ברבעון הרביעי ושל 13.7% לכל שנת 2020 לעומת השנה הקודמת, כאשר התחזיות הללו צפויות להתעדכן לפי קצב ההתאוששות הכלכלית.

משקיעים רבים סבורים כעת כי מחירי המניות האמריקאיות גבוהים מדי לעומת השוק האירופאי. ובכן, מכפיל הרווח העתידי (Forward P/E) של S&P 500 עומד על 22.1, לעומת 17.7 במדד הכלל-אירופאי 600 Stoxx. אך כדאי לשים לב כי רווחי החברות באירופה נפלו ברבעון השלישי במעל 23% לעומת התקופה המקבילה אשתקד; האנליסטים צופים ירידה אף יותר גדולה ברווחים ברבעון הרביעי. רווחי החברות האירופאיות יורדות מאז הרבעון הראשון של 2019, הרבה לפני הופעתו של 19- Covid; אז מה הפלא שהחברות באירופה זולות בהרבה מאלו בארה"ב? ההערכה היא כי בשנת 2020 כולה יתכווצו הרווחים של החברות האירופאיות ב- 35% לעומת הרמה של שנת 2019. זאת, על רקע הרעה משמעותית בכלכלת גוש האירו ברבעון הרביעי, כאשר מרבית הממשלות החזירו את המגבלות הנוקשות בעקבות הזינוק בתחלואה.

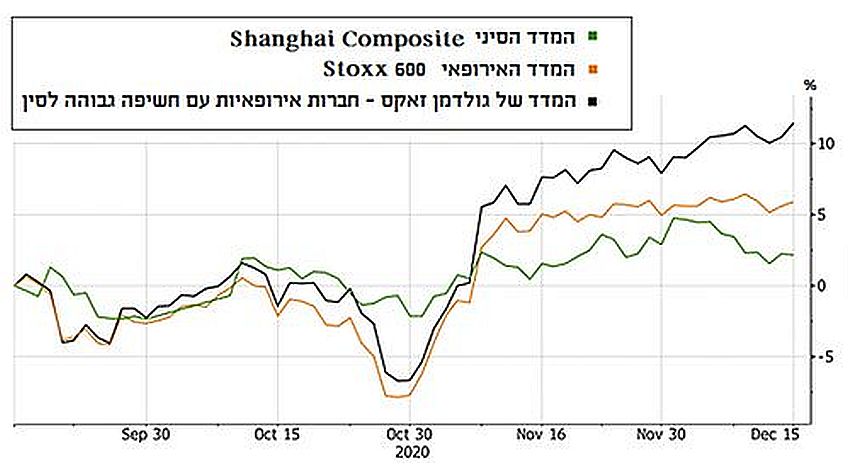

בשל תחזיות הרווחים הפסימיות והפגיעה הקשה של הסגרים החוזרים ונשנים במדדים הכלכליים השונים ובסנטימנט הצרכני, נראה כי הראלי במניות אירופה מושתת אך ורק על האופטימיות, על גבול של אופוריה, לגבי החיסונים נגד 19-Covid. ובכן, כלכלת אירופה תלויה הרבה יותר מזו של ארה"ב בתיירות וסחר בינלאומיים, לכן היא נפגעה הרבה יותר מהמגפה. מאידך, התאוששות הסחר הבינלאומי, בפרט עם אסיה ובעיקר עם סין, תורמת את חלקה החשוב לעלייה במניות של החברות האירופאיות. חברות אירופאיות עם שיעור גבוה של הכנסות ממכירות בסין, הציגו בשלושת החודשים האחרונים ביצועים טובים בהרבה מכלל השוק, כך שהמשך התאוששות חזקה בכלכלת סין בוודאות תתרום לשורה התחתונה במאזני תאגידים רבים ביבשת הישנה ולמניותיהן.

בהקשר ההשוואה בין מניות אמריקאיות ואירופאיות, חשוב לציין כי המדדים האירופאים כוללים הרבה יותר חברות מ"הכלכלה הישנה"; הטכנולוגיה אינה הצד החזק של היבשת. הדבר פגע בביצועי השוק האירופאי בזמן המגפה, כאשר מניות הצמיחה (Growth), שברובן קשורות בטכנולוגיה, המריאו הרבה מעל השוק. וכאשר ההכרזה על החיסונים נתנה תקווה לחזרה לחיים נורמליים, מניות שנפגעו עד אז, הובילו את השוק. לכן, בנובמבר, היכה המדד 600 Stoxx את המדדים האמריקאים, כשהוא מזנק על המומנטום של מניות הלא-מומנטום. אזי נראה שההשוואה של המדד האירופאי צריכה להיות אל מול מניות הערך (Value) האמריקאיות, שכן אלו מונות בעיקר את החברות ששייכות ל"כלכלה הישנה", כמו באירופה. אם כן, ההנחה האירופאית מתבטלת: מכפיל הרווח של תת-המדד S&P

500 Value Index עומד על 17.2, נמוך מזה של 600 Stoxx.

כמובן שההחלטה באלו מניות ושווקים להשקיע תלויה לא רק במכפילי הרווח אלא בשלל גורמים, וכן בתחזית לגבי העתיד הקרוב, שממשיכה להיות לא ברורה. אומנם סנטימנט המשקיעים קרוב לרמת האופוריה והכל מוצא את רוכשו, הדעה הנשמעת ביותר היא שסופה של המגפה ממש מעבר לפינה, ולכן יש להתרכז במניות שנפגעו ממנה יותר מכולם ושירוויחו יותר מכולם מהחזרה לשגרה: המניות של חברות נפט, תעופה, תיירות ופנאי, ועוד. עם זאת, המשקיעים המוסדיים הגדולים אינם מזניחים את מניות הצמיחה, שהובילו את הראלי עד סוף אוקטובר, וחזרו לעליות חזקות לאחר גמגום קל בנובמבר. הרי שגם אם הכל ילך כמתוכנן, כולם יתחסנו והמוטציות החדשות של 19- Covid לא יציבו סכנה נוספת, נראה שיפור כלכלי משמעותי רק במחצית השנייה של 2021. וגם לאחר מכן, נמשיך להשתמש במרץ בשירותיהן של חברות "הכלכלה החדשה" גם לאחר שנשוב לצרוך דלק לנסיעות, שירותי תיירות וטיסות.

ובכל מקרה, כדאי לפזר סיכונים בזהירות, בפרט לאור האופטימיות היתרה הנשפכת מכל עמוד עיתון וערוץ טלוויזיה ומשתקפת בכל סקר. נכון, קיים סיכוי שהראלי יימשך עוד זמן ארוך, ואף יתחזק. במקרה כזה, הבחירה היא בעצם בין מי שתניב 50% לבין מי שתביא רק 20%. לדוגמה, ענקית ההשקעות JPMorgan, צופה כי בשנת 2021 המדד S&P 500 יעלה ב- 25%. הבנק Goldman Sachs מעריך כי תיקון משמעותי במניות ארה"ב אינו גזירת הגורל ויתכן שלא יגיע בקרוב. אך אחרים אינם כה אופטימיים: כך, Bank of America מזהיר כי התשואות הצנועות בשנת 2021 עלולות לאכזב את המשקיעים הנלהבים.

בכל אופן, המשך "מתנות חינם" של הבנקים המרכזיים, יחד עם התחלת מתן החיסונים במדינות רבות והצפי להתאוששות כלכלית חזקה מאוד לאחר תום המגפה, כמעט וביטלו כל סוג של פסימיות לגבי ביצועי השוק בשנה הבאה אלינו לטובה (כך נקווה). הצפי הממוצע של התשואות במניות האמריקאיות בשנת 2021 הוא 10%. באשר למניות אירופה, טווח התחזיות הינו רחב הרבה יותר ונע בין הפסד של 4% בשנה לבין זינוק של 20%, כך שהתחזית הממוצעת של 7% עלייה לא אומרת הרבה. פרט לכך, השווקים משני צידי האוקיינוס יתחילו את 2021 במקום שונה מאוד: אם לא יבוא זעזוע שלילי מאוד בזמן שנותר עד סוף 2020, השנה צפויה להסתיים עם רווח של כ- 16% עבור ה- 500 S&P, לעומת ההפסד של כ- 3% עבור 600 Stoxx. שנת 2020 הייתה נוראית מכל הבחינות, פרט לשוק המניות האמריקאי; נקווה כי שנת 2021 תשפר את העוול של השנה בלי לקלקל את מה שהיה טוב בה.

מניות שווקים מתפתחים: מרכז הכובד עובר לאסיה

"כאשר אתה בודק כמה המים עמוקים, לעולם אל תעשה את זה עם שתי רגליים". – בנג'מין פרנקלין

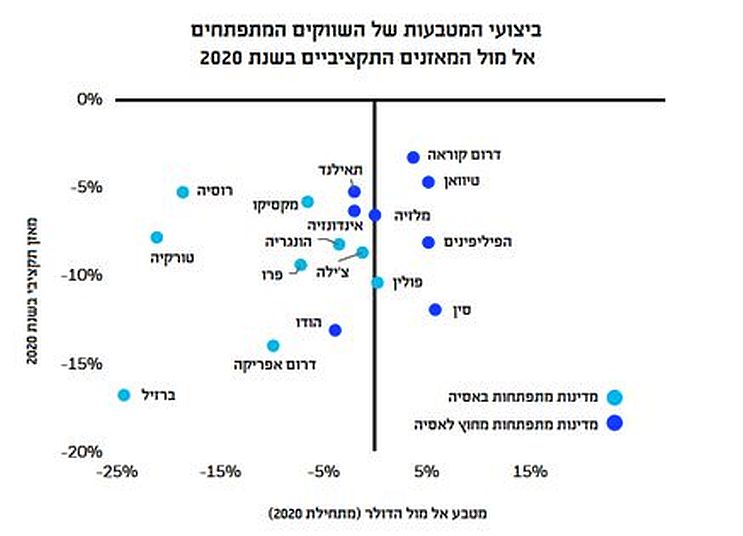

נכסי השווקים המתפתחים רשמו ביצועים נחותים במשך שנים רבות; כספי המשקיעים זרמו לכל דבר נקוב בדולר: מניות, אג"ח, נדל"ן ועוד. אומנם המניות של המדינות המתעוררות חוו תקופות ראלי קצרות טווח בתוך המגמה הכללית של ביצועי היתר של השוק האמריקאי, אך ההבטחות לשוק שורי של ה- EM לא התממשו.

בחודשים האחרונים, על רקע המדיניות הפיסקלית והמוניטארית המאוד מרחיבה במדינות המערב, מגמת היחלשות הדולר והאופטימיות להתאוששות גלובלית חזקה לאחר סיומה של המגפה העולמית, נראה כי המגמה השתנתה. אחד הגורמים העיקריים לראלי בשוקי המניות בעולם, הוא גל נזילות העתק שהרים כמעט את כל הנכסים הפיננסיים הנחשבים למסוכנים יותר. כלומר, תוכניות הסיוע הרחבות והנדיבות של הבנקים המרכזיים במדינות המתועשות, תמכו גם בשווקים מתפתחים באופן משמעותי ביותר. במקביל, האופטימיות בשווקים מצמצמת את הביקושים לנכסים דולריים; היחלשות הדולר לכשעצמה תומכת בנכסי EM.

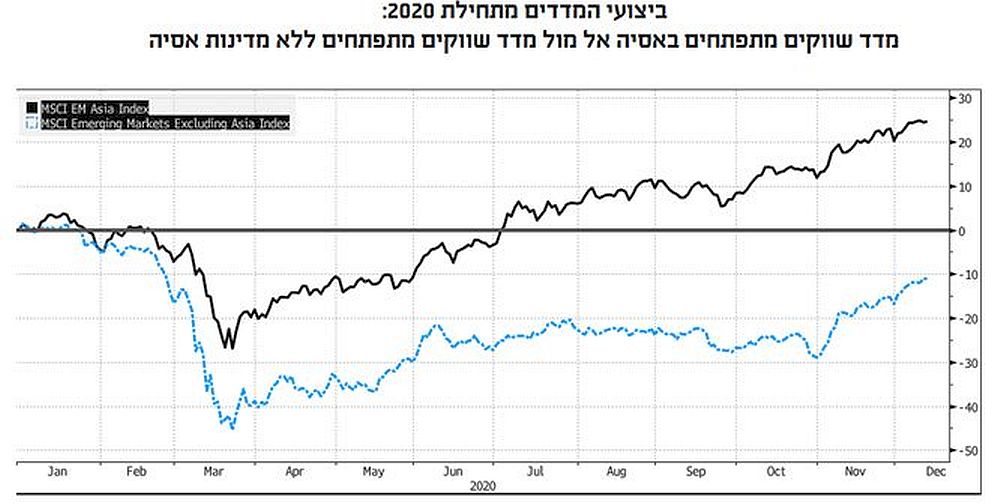

כך, בחצי השנה האחרונה, ובמיוחד מאז חודש אוקטובר, רושמות המניות של השווקים המתפתחים (כפי שמיוצגות על ידי המדד MSCI EM) תשואה עודפת על זו של המניות האמריקאיות. האם סוף סוף השווקים המתעוררים עברו מההבטחה למימוש? נראה שכן – אך לא כולם.

כעת נראה שהתמיכה המוניטארית תישאר במקומה לתקופה ממושכת, גם כשהאינפלציה תתחיל לעלות. אם כן, הדבר צפוי לתמוך באופן משמעותי ביותר בזרמי ההשקעות אל תוך נכסי השווקים המתעוררים, כאשר האג"ח של המדינות הללו ייהנו מביקוש לתשואות בהיעדרן באג"ח ממשלות המערב; והמניות של המדינות המתפתחות ייתמכו מהתאוששות הכלכלה הגלובלית לאחר הדעיכה הצפויה של מגפת ה- 19 Covid.

עם זאת, כמו בעבר, אסור להכליל את השווקים המתפתחים למקשה אחת, שכן פגיעותן הכלכלית של חלק ממדינות הללו הוחמרה משמעותית על ידי המגפה. חלק גדול ממדינות המתפתחות רושמות בעיות צמיחה מבניות על רקע העלייה ברמות החוב; חלקן עשויות "לקבל חשבון" קשה לבליעה בשנים הקרובות. לעומתן, המדינות המתפתחות עם נתונים פונדמנטליים איתנים, צפויים להרוויח באופן לא פרופורציונלי. בעצם, כבר עכשיו השוני גלוי לעין כל מתבונן: המדינות המתפתחות עם הגירעונות הפיסקליים הגבוהים ביותר, רשמו השנה את הירידות הגדולות ביותר בערך מטבעותיהן; גם הראלי האופורי בכלל הנכסים המסוכנים לא הצליח לסגור את הפערים שנוצרו לפניו. לעומת זאת, המדינות שנכנסו אל תקופת המגפה עם נתונים פונדמנטליים חזקים (בעיקר המדינות המתפתחות של אסיה), נהנו משערי חליפין יציבים וסנטימנט משקיעים חיובי, שימשיך ללוות אותן גם בהמשך, בתמיכת הדולר החלש יותר. מה עוד, שמדינות אסיה הצליחו לבלום את התפשטות נגיף הקורונה מוקדם יותר מאשר שאר העולם, לכן הן הקדימו את כל האחרים, כולל המערב, בהתאוששות הכלכלית.

בנוסף, בעת שכל העולם התבצר בסגרים, מדינות אסיה עשו צעד משמעותי מאוד בדרך לשיתוף פעולה רחב ביותר. בנובמבר, חתמו סין, אוסטרליה, יפן, ניו זילנד, דרום קוריאה ו- 10 דרום-מזרח אסיה (ASEAN) על "הסכם אזורי מקיף לשותפות כלכלית", כלומר, הסכם לאזור סחר חופשי הגדול ביותר בעולם: הוא יתפרש על 15 מדינות המהוות כמעט 30% מאוכלוסיית העולם וכ- 30% מהתמ"ג הגלובלי. ההסכם מכוון לביטול של 90% המכסים באזור בעשור הקרוב, מה שללא ספק יזניק את הסחר האזורי ויתמוך בהאצה משמעותית של הצמיחה הכלכלית במדינות החתומות על ההסכם.

השוני בביצועים הכלכליים משתקף גם בביצועי שוקי המניות. ביצועי המדד של המדינות המתפתחות באסיה, MSCI EM Asia, עולות על ביצועיו של מדד המדינות המתפתחות מחוץ לאסיה, MSCI EM ex-Asia, בכמעט 40% – זהו הפער הגדול ביותר מזה 25 שנה. למרות הביצועים המעולים, תמחור המניות באסיה נותר ברמה שפויה ביחס לשווקים אחרים. נכון, בכל השווקים עלו מכפילי הרווח העתידיים (Forward P/E) לרמות הקרובות לשיאים, אך השיא של השווקים המתפתחים הוא השפל בארה"ב. כך, מכפיל הרווח העתידי של S&P 500 עומד על 22.1, ושל 600 Stoxx – על 17.7, בעוד שהמכפיל העתידי של MSCI Asia Pacific ex-Japan עומד על 16.4. נכון, המכפיל העתידי של המדד הכללי של שווקים מתפתחים, MSCI EM, הינו אף נמוך יותר, 14.9, אך הוא כולל מספר רב של מדינות מתעוררות עם מכפילים נמוכים מסיבות מוצדקות.

המשקיעים בהחלט רגישים להבדלים בין השווקים המתפתחים השונים. בתוך הראלי של נובמבר ותחילת דצמבר, נכסי המדינות המתפתחות משכו סכומי עתק, אך לא כולם נהנו באותה מידה. לדוגמה, בשבוע שהסתיים ב- 4 בדצמבר, הזרימו משקיעים את הסכום הגדול ביותר מאז ינואר לתעודות סל אמריקאיות המשקיעות בנכסי שווקים מתפתחים; מרבית הכסף זרם למניות. מתוך סך השקעה חדשה בתעודות סל על מניות EM, כמעט 80% זרם למדינות אסיה.

אומנם אם הדולר האמריקאי ימשיך להיחלש בתקופה הקרובה, כפי שצופים האנליסטים, זאת, יחד עם התחזקות הכלכלה הגלובלית והתאוששות הסחר הבינלאומי, יתמוך בעלייה במחירי הסחורות. חלק גדול ממדינות המתפתחות מחוץ לאסיה הן יצואניות הסחורות כגון נפט, נחושת, עופרת ברזל ועוד. תיאורטית, זה אמור לתמוך מאוד בשוקי המניות של מדינות כמו ברזיל, דרום אפריקה ועוד. אך כבר ראינו בעבר דוגמאות לכך שגם הכנסות גבוהות מאוד במט"ח מייצוא הסחורות אינן יכולות לכסות על הפגמים הקשים במבנה הכלכלה ובניהולה. לכן, גם כאן צפויה להתגלות דיפרנציאציה משמעותית בין כלכלות יציבות וחזקות יותר לבין "הפגומות". ובכל מקרה, גם למדינות החזקות ביותר מחוץ לאסיה ייקח זמן עד שישיגו (אם בכלל) את הנמרים האסיאתיים, שבינתיים יתקדמו עוד יותר בתמיכת הסחר, התיירות והניהול הכלכלי הנבון.

אג"ח ממשלתיות באירופה: אין צפי לתחיית המתים

"מי שמוכן לוותר על חירות חיונית כדי להשיג מעט ביטחון זמני לא ראוי לא לחירות ולא לביטחון". – בנג'מין פרנקלין

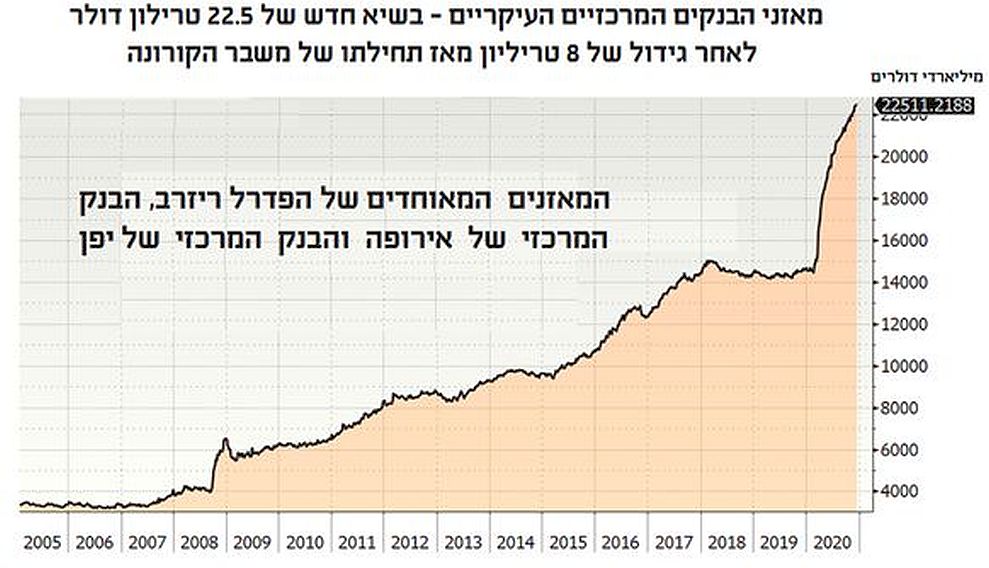

שוק אג"ח הממשלתיות באירופה מפגין בריאות של עצמות מאובנות, ונראה כאילו הבנק המרכזי של אירופה (ECB) עושה כל מאמץ כדי לקבור אותו. מזה תקופה, המשקיעים הפרטיים והמוסדיים כאחד נדחקים החוצה מהשוק. מאז שה- ECB החל לרכוש אג"ח והתשואות על אגרות חוב של כל הממשלות האירופאיות נפלו, היקפי המסחר בחוזים עתידיים על אג"ח ממשלת גרמניה (המשמשים כבנצ'מרק לכלל השוק) קרסו ב- 62%. עד סוף 2021 צפוי הבנק המרכזי של אירופה להחזיק כ- 40% משני שוקי האג"ח הגדולים ביותר ביבשת, גרמניה ואיטליה, והיד עוד נטויה: הבנק הרחיב והאריך את תוכנית הסיוע שלו. כעת, התוכנית המיוחדת לתמיכה מוניטארית בכלכלת אירופה, מוכת הקורונה, תגדל ל- 1.85 טריליון אירו ותימשך עד למרץ 2022 (וגלגול האג"ח – עד 2023). בטח עד אז יצוץ עוד משברון שימנע מה-ECB להניח לשוק לעשות את שלו; מאידך, ספק אם יהיה שוק אג"ח אירופאיות עד אז.

הסוחרים והאנליסטים מעריכים כי שוק האג"ח הממשלתי האירופאי עובר "יפניזציה", כאשר למעשה רוב המסחר עובר לידיו של רוכש אחד גדול ודומיננטי; הרי שהבנק המרכזי אינו סוחר בניירות שהוא רוכש. ההשלכות על השוק הן חמורות, כפי שמלמד הניסיון של יפן. שוק אג"ח הממשלתי של יפן אינו מתפקד, עד כדי כך שיש ימים רבים בהם אף נייר לא נסחר. השוק מונה 8 טריליון דולר של חוב ממשלתי, אך הבנק המרכזי של יפן מחזיק יותר ממחצית ממנו, ולעיתים קרוב ל -90% מהנפקות בודדות. סופה הטראגי של תנודתיות האג"ח ביפן הוא תוצר לוואי של ניסיון כושל להחיות את האינפלציה והצמיחה על רקע שינויים טכנולוגיים ואוכלוסייה מזדקנת.

אומנם בשונה מיפן, בגוש האירו ישנם 19 שוקי אג"ח לאומיים שונים בגודלם ובאיכותם, לאחרונה הם נראים יותר ויותר כמו השוק היפני. כל עקומת התשואה של גרמניה שקועה מתחת ל -0%, בעוד שמשקיעים באגרות החוב הקרובות לזבל של המדינות הבעייתיות ביותר מבחינה כלכלית, חווים שחיקה מוחלטת של התשואות הפוטנציאליות.

מחזורי המסחר הקורסים באירופה הם איתות מדאיג לעתידו של שוק אג"ח הממשלתיות, והם קשורים באופן ישיר גם לצמצום המרווחים בין התשואות על אג"ח הבטוחות ביותר, כגון אלו של גרמניה, לאג"ח של מדינות אירופאיות הבעייתיות ביותר. התערבותו של הבנק המרכזי גרמה לכך שגם אג"ח של מדינות שלפני מספר שנים עמדו על סף פשיטת הרגל, לא מניבות תשואה: אג"ח ל- 10 שנים של ממשלת איטליה משלמת פחות מ- 0.6%, ואג"ח דומות של פורטוגל כבר עברו לתשואה שלילית. בתחילת דצמבר, הנפיקה ממשלת ספרד אג"ח ממשלתיות ל- 10 שנים בתשואה שלילית, והמשקיעים הסכימו לשלם לממשלת ספרד על הזכות להחזיק את חובה. האג"ח של איטליה ויוון הן האחרונות בגוש האירו שעוד מניבות תשואה חיובית כלשהי; כל השאר הצטרפו למועדון הגלובלי של חוב בתשואה שלילית, שתפח למעל של 18 טריליון דולר.

כתוצאה מכל אלו, המסחר באירופה עובר מאג"ח ממשלתיות לשווקים אחרים, שם עדיין קיימות תשואות, מרווחים ותנודתיות בריאה: החל משוקי המט"ח ועד שוקי אג"ח של החברות. בעצם, שוק האג"ח התאגידיות באירופה הינו בין המורווחים העיקריים מתרדמת בה נמצא השוק הממשלתי. פרט לירידת התשואות לרמות מגוחכות בכל העולם המערבי, שהאיץ את ההנפקות הקורפורטיביות לשיא, באירופה הן גם נהנות מביקוש מוגבר של המשקיעים בלית ברירה. במחצית הראשונה של 2020 לבד, הוסיפו החברות האירופאיות לסך חובן מעל 475 מיליארד דולר, כמעט כפול מסך תוספת לחוב התאגידי במהלך כל שנת 2019. עד כמה החברות יוכלו לשאת בנטל החוב הזה במידה והכלכלה לא תתאושש במהירות ובעוצמה, ועד כמה הדבר יפגע במערכת הפיננסית ובמשקיעים, זוהי שאלה בפני עצמה.

ארה"ב אינה מתקרבת בינתיים למצבה של אירופה מבחינת מצבו העגום של שוק האג"ח הממשלתי, אך גם היא אינה חסינה. תנודתיות אג"ח הממשלתיות של ארה"ב, כפי שמיוצגת על ידי ICE BofA MOVE Index, נמצאת מזה תקופה קרוב לרמת שפל היסטורי. זאת, בעקבות האמונה הכללית ברצפות המסחר כי הפדרל ריזרב ימשיך להוזיל את תשואות האג"ח הארוכות באמצעות תוכנית רכישת אגרות חוב. אילולי מאמצי הפד, התשואות על אג"ח ל- 10 שנים כבר היו קופצות בחזרה מעל 1%, והתנודתיות בשוק אג"ח הממשלתיות של ארה"ב הייתה חוזרת למה שהיא הייתה לפני משבר הקורונה. אם כי, בארה"ב התקווה לחזרה לשפיות אינה אבודה אלא רק נדחתה: הפד התחייב לשמור על מדיניות מוניטארית מרחיבה עד לחזרתם של שיעורי האינפלציה והאבטלה לרמה סבירה. ככל הנראה, החזרה של אינפלציה בריאה תיקח מספר שנים, אך הגמישות והחיוניות של הכלכלה האמריקאית בסופו של דבר תכריע, לפחות כך מקווים ברצפות המסחר.

האמת היא, שהתקווה היחידה לתחייתו של שוק האג"ח הממשלתיות באירופה והסרת סיכון ממשי ל"יפניזציה" של שוק זה בארה"ב, היא אם הבנקים המרכזיים מסוגלים בכלל לסגת מהשוק. אך התקווה הזו קלושה, בייחוד באירופה: שם התערבות הבנק המרכזי בשווקים הפיננסיים הפכה לכביש חד-סטרי מאז המשבר הפיננסי הגלובלי. בעוד שבארה"ב לאחרונה חלה עלייה בציפיות האינפלציה לרמה בריאה, באירופה אין סימני אינפלציה באופק. אם כן, ההשפעה המעוותת של ה- ECB על השוק עשויה ללוות את אירופה עוד זמן ממושך, בלי קשר להתפתחויות הפוליטיות והכלכליות לאחר המגפה. עבור אנשי המקצוע בשוק קיימת תחושה כי המסחר באג"ח השתנה לנצח בשנת 2020, ולא לטובה.

מילטון פרידמן אמר פעם: "אין שום דבר יותר קבוע מתוכנית ממשלתית זמנית". נראה שכמו בדבריו האחרים, גם כאן אחד הכלכלנים הגדולים בהיסטוריה, צדק.

השקעות פסיביות: ה- Apple של קרנות הסל

"בעולם הזה לא ניתן לומר על שום דבר שהוא בטוח, למעט מוות ומיסים". – בנג'מין פרנקלין

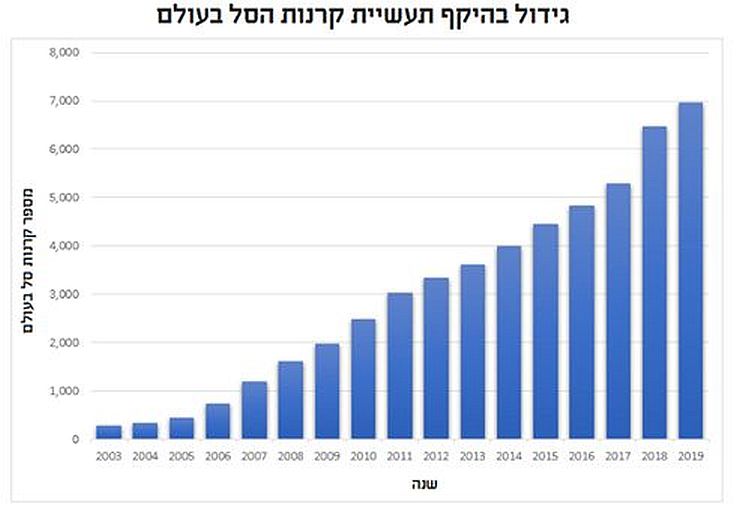

אחת הקרנות של ענקית ההשקעות הפסיביות Vanguard, קרן מחקה בשם Vanguard Total Stock Market Index Fund, הפכה לראשונה מסוגה כאשר היקף נכסיה האפילו על הרף הנכסף של 1 טריליון דולר. הגידול המסיבי בנכסי הקרן, שעוקבת אחר המדד הכולל על שוק המניות האמריקאי, היא עדות לעלייה מטאורית בפופולריות ההשקעות הפסיביות בשלושת העשורים האחרונים.

ואנגארד, שהיו"ר המנוח שלה ג'אק בוגל הפך את הקרנות המחקות לכלי השקעה פופולרי, פועלת במתכונת יוצאת דופן, כאשר היא מציעה גם השקעה מנוהלת וגם קרן סל (ETF) כקלאסים של אותה הקרן, כאשר קרן הסל מושכת את רוב הכסף של המשקיעים מתחילת השנה.

מאז שהחלו להימכר לציבור הרחב בשנות התשעים, הפכו קרנות מחקות וקרנות סל לכלי השקעה פופולרי יותר ויותר עבור משקיעים קמעונאיים ומוסדיים כאחד. זאת, בזכות האפשרות שהן מציעות לגיוון התיק והשגת תשואות גבוהות בטווח ארוך בעלות נמוכה. הפופולריות שלהן גבוהה כל כך, שכיום, חמשת הקרנות הגדולות ביותר בארה"ב (כלומר בעולם) הן כולן קרנות פסיביות.

מתוך הכלים הפסיביים, תעודות הסל מועדפות על קרנות מחקות עבור חלק גדול מהמשקיעים בשל הסחירות הגבוהה יותר, דרישת מינימום הנמוכה יותר ויעילותן הגבוהה יותר בהקשר המיסוי. שני המוצרים הינם זולים, אך קרנות הסל נושאות עלויות נמוכות עד מגוחכות. לדוגמא, Vanguard Total Stock Market ETF עולה למשקיעה 0.03% בלבד. מאז שקרן הסל הראשונה, S&P 500 Trust ETF SPDR, החלה להיסחר בשנת 1993, היעילות והעלויות הנמוכות תמכו בגידול מהיר של התעשייה, כך מספרן בעולם זינק למעל 7,000. בסוף 2019, הוערך סך הנכסים בקרנות הסל בעולם בכמעט 7 טריליון, אך הראלי בשוקי המניות הוסיף לשוק המון השקעות חדשות – שנעו אל קרנות הניהול הפסיבי. כתוצאה, שוק קרנות הסל האמריקאי לבדו הגיע לגודל עתק של 5.3 טריליון דולר. שלושת קרנות הסל שזכו לעניין הרב ביותר של המשקיעים, היו Trust SPDR S&P 500, Vanguard Total Stock Market ו- iShares Russell 2000.

יש לציין כי תעשיית קרנות הנאמנות המנוהלות עדיין הרבה יותר גדולה מזו של הקרנות המחקות וקרנות הסל. בארה"ב לבדה, נכסי קרנות הנאמנות מונים 17.5 טריליון דולר. אך קרנות הסל יכולות לרשום לזכותן את קצב הגידול המהיר ביותר בעולם ההשקעות, ואם יימשך, ישיגו את הקרנות המנוהלות בתוך שנים ספורות.

בנוסף לכך, שוק ני"ע האמריקאי תפקד השנה כמשחק סכום אפס מבחינת כספי המשקיעים. קרנות הנאמנות בארה"ב (מנייתיות ואג"חיות) איבדו כ- 470 מיליארד דולר עד סוף נובמבר, ומתכוננות לרשום את השנה הגרועה ביותר על פי קריטריון זה מאז שהרישומים החלו ב- 1990. באותה העת, קרנות הסל משכו סך של כ- 430 מיליארד דולר, והזרמי הכסף החדשים התחלקו שווה בשווה בין מניות לאג"ח. הסכומים אולי יוצאים מן הכלל, אך הניצחון של השקעה פסיבית על אקטיבית ב- 2020 הינה חלק מאותה המגמה שנמשכת כבר 9 שנים רצופות.

שינוי רגולטורי לפני קצת יותר משנה שפישט את תהליך המיסוד קרנות סל חדשים, סייע להאיץ את גידול התעשייה בארה"ב. השנה, כניסתו של הפדרל ריזרב לשוק האג"ח דרך קרנות הסל (בין היתר) במסגרת תכנית ההצלחה לשווקים פיננסיים, שכנעה משקיעים רבים לרכוש קרנות סל. בנוסף, פרט לעניין העלויות והמיסוי, מה שמושך את המשקיעים אל קרנות הסל היא העובדה כי ברוב השנים האחרונות, מרבית מנהלי הקרנות אינם מצליחים להכות את מדדי היחוס שלהם, וגם אם כן, המרווחים לא תמיד מצדיקים את העמלות.

יש לציין כי היתרונות של תעודות הסל על קרנות הנאמנות באים לידי ביטוי בעיקר כשמדובר בשוק המניות האמריקאי הרחב והיעיל. כשמדובר בשוק זה או בסקטורים בתוכו, כמו לדוגמה במניות צמיחה גדולות ובסקטור מוצרי הצריכה וכד', אפשר להסתפק בתעודת סל זולה, שכן בשווקים הללו המידע שקוף ועובר במהירות, כך שאין הרבה מקום למנהלים האקטיביים להוסיף ערך. אך כשמדובר בשווקים יעילים פחות, דוגמת מניות שווקים מתפתחים, מנהל טוב יכול להביא ערך מוסף משמעותי. גם בשווקים יחסית יעילים ומפותחים, כמו שוק המניות האירופאי, ניתן למצוא מנהלי קרנות שמצליחים להכות את המדדים באופן עקבי, אך מן הסתם תשואות גבוהות יותר באות בחבילה אחת עם תוספת סיכון מעל סיכון השוק, אך אם מדובר בהשקעה לטווח בינוני עד ארוך, הסיכון והעמלות יכולות להשתלם ובגדול. בכל אופן, ככל שהשוק פחות מפותח ויעיל וככל שהשקיפות ומהירות העברת המידע בו קטנים יותר, כך עולה החשיבות של השקעה דרך מנהל שיודע להתמצא בשוק זה.